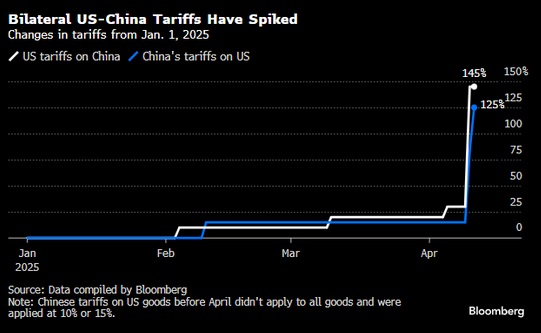

„Spekulace mezinárodních investorů, zda se Čína mstí Spojeným státům za jejich prudce gradující cla (viz graf) i výprodejem amerických dluhopisů, je stále živá. Definitivně se to dozvíme až 30. května, kdy Peking příslušná data zveřejní. Nyní jsou k dispozici dílčí indicie. A ty hovoří spíše pro to, že Čína za nečekaným výprodejem amerických dlouhodobých dluhopisů není. A Japonsko, o němž se v dané souvislosti spekuluje též, už vůbec ne.

Jde přitom o podstatnou věc. Výprodej dlouhodobých amerických dluhopisů, jenž s sebou tento týden táhne dolů i dolar, totiž podle všeho zásadně přispěl k tomu, že americká administrativa prezidenta Donalda Trumpa ve středu rozhodla platnost svých navýšených cel pozastavit – na všechny země s výjimkou Číny.

Přitom Čína je po Japonsku druhým největším zahraničním věřitelem Spojených států. Má tedy možnost svým případným rozprodejem amerických dluhopisů jejich cenu srazit, zvýšit tím náklady obsluhy masivního dluhu Spojených států a potenciálně vyvolat širší paniku na globálních dluhopisových trzích. Jejím výsledkem by mohlo být to, že i další významní držitelé by se začali amerických dluhopisů houfně zbavovat, což by dále zhoršilo podmínky financování chodu Spojených států.

Potíž tkví v tom, že pokud by se Čína (nebo i Japonsko) chtěla pokusit takovouto zkázonosnou vlnu vyvolat, musela by se zbavit podstatné části amerického dluhu, který drží. Poškodila by tím navíc samu sebe, neboť zbylé americké dluhopisy, které by si ponechala, by pochopitelně ztratily na ceně také.

Analytici největší americké banky, JP Morgan, spočetli, že každý pokles zahraniční držby amerických dluhopisů o 300 miliard dolarů má potenciál zvýšit výnos – tedy náklad dluhu Spojených států – na pětiletém dluhopisu USA o zhruba 0,33 procentního bodu. To je zhruba rozsah, v jakém se výnos pětiletého amerického dluhopisu zvýšil v tomto týdnu, kdy narostl nejvíce od března 2022. Pro Ameriku by tedy takové navýšení výnosu samo sobě závažnější problém nepředstavovalo, neboť je v mezích sice celkem výrazného, ale nijak extrémního kolísání dluhopisového výnosu, resp. nákladnosti jejího dluhu.

Čína sama přitom oficiálně drží americké dluhopisy za zhruba 700 miliard dolarů. Peking tedy sám o sobě nemá sílu zvednout Američanům náklad dluhu ani o jediný procentní bod. A kdyby se o to pokusil, sám sebe střelí do nohy.

Peking by se však mohl pokusit alespoň vyvolávat či živit spekulace, že se amerických dluhopisů masivněji zbavuje. V duchu spíše jakéhosi sebenaplňujícího proroctví, tak či onak právě potenciálně Pekingem živeného, by se i mnozí další věřitelé USA rozhodli amerického dluhu zbavovat. Takže americké dluhopisy by potenciálně závažně klesly na ceně prostě proto, že podstatná část mezinárodních investorů uvěřila, že se tak stane, resp. že se tak děje, neb jejich velký držitel typu Číny je právě masivně prodává.

Psali jsme:

Čína sama by jich pak fakticky ani příliš prodat nemusela, přesto by tato panika vznikla. I tak by však platilo, že Čína sama si živením takové zlovolné spekulace snižuje hodnotu vlastního majetku, tedy právě amerických dluhopisů, které drží. S nejbližším zveřejněním příslušných dat by pak stejně vyšlo najevo, že Peking tolik neprodával, což by zájem o americké dluhopisy mohlo celosvětově opět obnovit. A střednědobě a dlouhodobě by tak Spojené státy žádný vážnější problém se svým financováním stejně neměly. Zato Čína by mohla utrpět minimálně reputační újmu.

Navíc, Peking v posledních letech nákupy a držbu amerického dluhu snižuje, takže durace (průměrná doba potřebná ke splacení všech budoucích hotovostních toků z dluhopisu) jím držených dluhopisů USA se pravděpodobně zkracuje. Pokud by se Čína tedy masivně amerických dluhopisů zbavovala, klesala by i cena těch krátkodobých, s kratší dobou splatnosti. Tak tomu ale v tomto týdnu příliš nebylo, neboť výprodej primárně zasáhl americké dluhopisy dlouhodobé.

Výprodej dlouhodobých dluhopisů spíše vypovídá o hlubší, celosvětové, „organické“ ztrátě důvěry mezinárodních investorů v další vyhlídky Spojených států jak v oblasti ekonomické, tak ovšem i v oblasti vnitropolitické, institucionální i geopolitické. Tuto ztrátu důvěry má předně na svědomí nikoli Čína, ale sama Trumpova administrativa,“ uzavřel svou úvahu ohledně pádu amerických dluhopisů na síti X ekonom Lukáš Kovanda.

(nov, prvnizpravy.cz, repro: cnn prima)