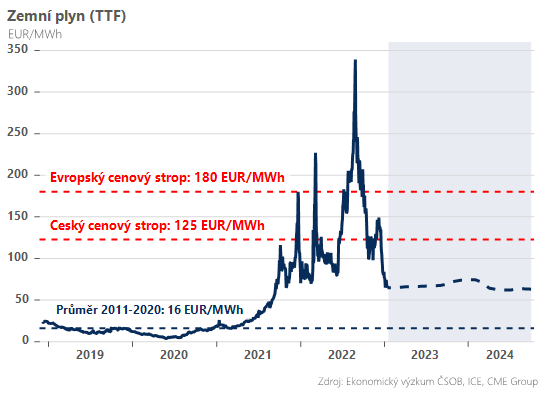

Ještě v prosinci se přitom plyn prodával za 150 EUR/MWh, avšak od té doby zafungoval efekt abnormálně teplé zimy, který má za následek výrazně nižší spotřebu plynu napříč Evropou, píše v glose Dominik Rusinko,

analytik ČSOB.

analytik ČSOB.

Pro ilustraci toho, jak zásadní dopad má teplé počasí v Česku – v minulém týdnu byla dle dat Amper Meteo spotřeba plynu meziročně nižší o 35,2 % (při teplotě o 5,2 stupňů vyšší). A právě nižší poptávka po plynu vyústila v posledních týdnech v paradoxní situaci, kdy se tuzemské zásobníky začaly – zcela netypicky pro toto roční období – opět plnit. V prvním lednovém týdnu tak byly plynové zásobníky naplněny z 87 %, což je podstatně více než dlouhodobý průměr pro toto období (70 %).

Připomeňme, že Evropě hrála do not již říjnová vlna teplého počasí, tentokrát však došlo nejen k poklesu spotových cen, ale také dlouhodobých kontraktů na velkoobchodním trhu. Forwardová křivka TTF nyní vidí cenu plynu pro příští zimu 2023/2024 dokonce pod 70 EUR/MWh.

Z našeho pohledu jsou však aktuální forwardové ceny až příliš nízko, a to minimálně z jednoho podstatného důvodu. Na těchto cenových úrovních je totiž evropský benchmark TTF níže než asijský JKM. Jinak řečeno, právě asijský trh je při současných cenách atraktivnější destinací pro většinu LNG tankerů, což by byl pro Evropu problém z hlediska jarního/letního plnění zásobníků. Forwardové ceny navíc dle našeho názoru plně nezaceňují dopad úplného otevření čínské ekonomiky, resp. podstatného růstu poptávky, který pravděpodobně přispěje k dalšímu utažení globálního LNG trhu.

Jsou tedy aktuální ceny plynu v Evropě udržitelné? Zatím o tom nejsme přesvědčeni, nicméně pokud by mělo počasí dále překvapovat pozitivně, je možné, že Evropa skončí zimu se solidně naplněnými zásobníky a nižší ceny by se mohly udržet. Pokud ale bude Evropa potřebovat naplnit kapacitu zásobníku ve větší míře, pak bude muset – při absenci ruských dodávek – přilákat LNG tankery ke svým břehům, k čemuž bude potřeba i vyšších cen plynu na starém kontinentě.

(rp,prvnizpravy.cz,foto:arch,graf:csob)