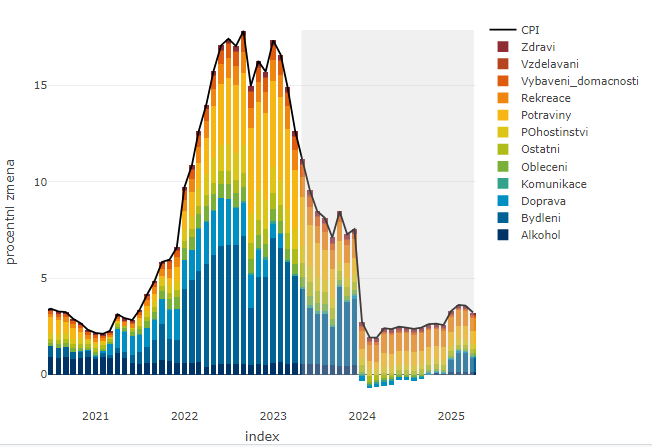

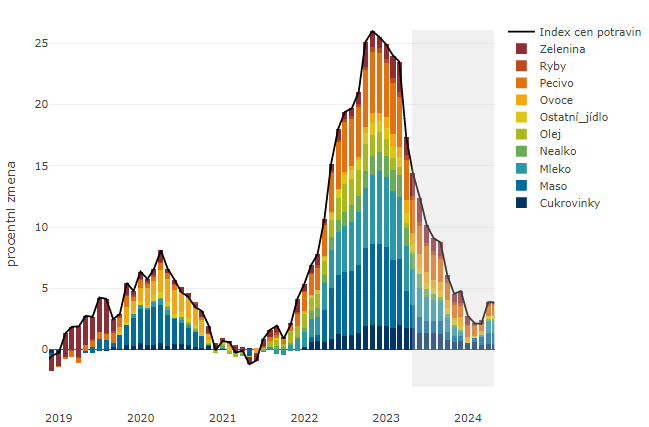

Hlavním překvapením však byly těžko predikovatelné ceny potravin, zatímco jádrová inflace se zvolňuje "plus mínus" podle našich očekávání, a to zejména díky imputovanému nájemnému. Ceny potravin poměrně překvapivě opět zcela nekorespondovaly s průzkumy mezi vybranými spotřebitelskými výrobky - výrazněji poklesly zejména ceny vajec (-12,9 %) a zeleniny bez brambor (-5 %). Ceny potravin a nealkoholických nápojů tak ve finále poklesly o 1,6 % (namísto námi očekávaného růstu)., komentuje Jan Bureš, hlavní ekonom Patria Finance.

V ostatních kategoriích spotřebitelského koše byly odchylky od našich odhadů řádově výrazně menší. Pro jádrovou inflaci jsou pozitivní zprávou o něco výraznější (než očekávané) slevy na dovolených a nižší jarní zdražování v sekci textil. Na druhou stranu o něco rychleji rostly ceny telekomunikací a zdravotních služeb. Přesně v souladu s očekáváním zlevňovaly pohonné hmoty.

Při pohledu do budoucna se výrazněji nemění naše odhady pro dynamiku jádrové inflace. Nižší ceny potravin a nápojů však pravděpodobně povedou k nižší celkové inflaci v tomto a na začátku příštího roku. Náš modelový dekompoziční odhad v tuto chvíli ukazuje na průměrnou letošní inflaci 10,6 % (versus náš aktuální odhad 11 % a odhad ČNB na 11,2 %) a při nižší trajektorii cen potravin na možnost poklesu inflace v Q1 2024 do blízkosti 2 %.

V ostatních kategoriích spotřebitelského koše byly odchylky od našich odhadů řádově výrazně menší. Pro jádrovou inflaci jsou pozitivní zprávou o něco výraznější (než očekávané) slevy na dovolených a nižší jarní zdražování v sekci textil. Na druhou stranu o něco rychleji rostly ceny telekomunikací a zdravotních služeb. Přesně v souladu s očekáváním zlevňovaly pohonné hmoty.

Při pohledu do budoucna se výrazněji nemění naše odhady pro dynamiku jádrové inflace. Nižší ceny potravin a nápojů však pravděpodobně povedou k nižší celkové inflaci v tomto a na začátku příštího roku. Náš modelový dekompoziční odhad v tuto chvíli ukazuje na průměrnou letošní inflaci 10,6 % (versus náš aktuální odhad 11 % a odhad ČNB na 11,2 %) a při nižší trajektorii cen potravin na možnost poklesu inflace v Q1 2024 do blízkosti 2 %.

Směrem k měnové politice pro nejbližší měsíce bychom dnešní inflační číslo nepřeceňovali. Zásadnější pro rozhodování o eventuálním dalším taktickém navýšení sazeb i o načasování jejich prvního poklesu bude spíše letošní dynamika mezd a vládou dnes představený konsolidační balíček v celkovém objemu přes 90 miliard korun. Zatímco mzdy podle našich odhadů mohou ČNB překvapit rychlejším růstem (zejména v Q2) a působit pro-inflačně, rozpočtový balíček může být novým proti-inflačním faktorem - vzhledem k tomu, že poslední prognóza s žádnou konsolidací veřejných financí nepočítala. Dál jsme proto zatím spokojení se sázkami na první pokles letošních sazeb s lehkým zpožděním oproti květnové prognóze, a to v Q4 2023.

(rp,prvnizpravy.cz,graf:pf,foto:arch.)