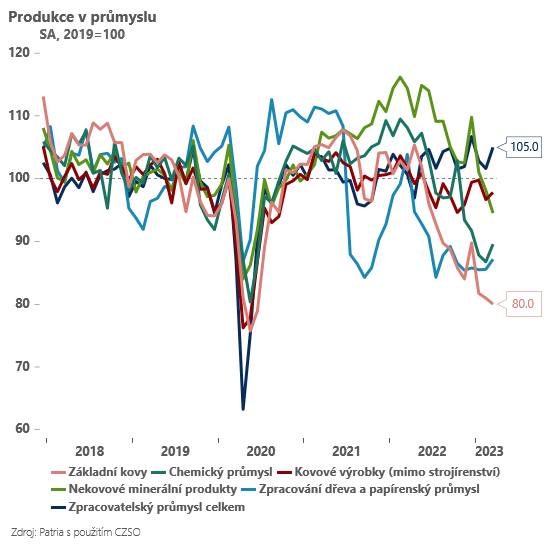

Na celkovém pozitivním výsledku se však zásadním způsobem podepsal sektor automotive, který zvýšil meziročně svoji produkci o 42 % a díky lepší dostupnosti komponentů rostla jeho produkce výrazně i meziměsíčně. Na druhé straně je zjevné, že energeticky náročná odvětví jsou stále pod tlakem, a to nehledě na výrazně nižší ceny plynu a elektřiny na evropských burzách. Produkce v chemickém průmyslu, slévárenství, zpracování dřeva nebo výrobě nekovových minerálních výrobků dál klesá nebo stagnuje na velmi nízkých úrovních, píše v komentáři Jan Bureš, hlavní ekonom Patria Finance.

Je určitě pozitivní, že exportně orientovaný průmysl jako celek přispěl k rychlejšímu ukončení mělké spotřebitelské recese v Česku. Na druhou stranu pohled do struktury českého průmyslu odhaluje řadu “slabých míst”. Navíc podnikatelské nálady v evropském průmyslu se v posledních měsících spíše zhoršovaly (podle PMI) a ukazovaly na možný pokles poptávky po průmyslovém zboží, daný v některých případech jednak efektem pandemického předzásobení nebo jako důsledek vyšší inflace zboží (oproti službám). Ať tak nebo tak, předpokládáme, že se česká ekonomika nebude ve své druhé půli moci opřít o průmysl tak výrazně jako na přelomu roku 2022 a 2023.

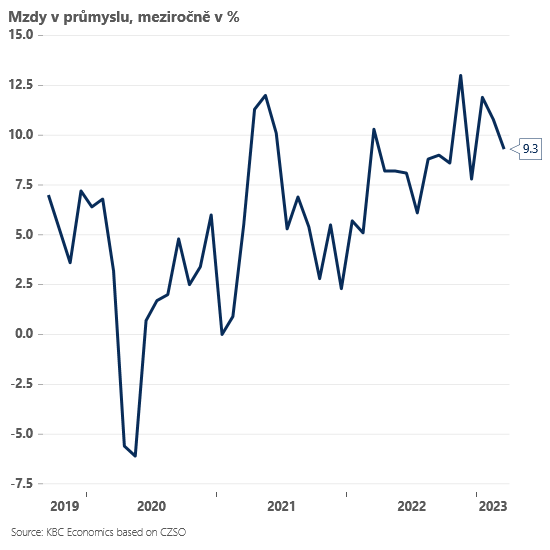

Další důležitou zprávou z dnešních průmyslových čísel jsou výsledky dynamiky průmyslových mezd. Průmyslové mzdy v březnu lehce zvolnily a rostly o 9,3 % - což je pro ČNB lehce uklidňující zpráva. Lehké zvolnění březnové dynamiky mezd ukazuje i náš nowcast, který aktuálně předpokládá, že se mzdová dynamika v prvním kvartále udrží v jednociferných hodnotách. Na druhou stranu avizované prudké zvýšení mezd v mladoboleslavské Škodě Auto (duben) a první výsledky našeho dubnového mzdového nowcastu ukazují na riziko další výraznější akcelerace mezd v druhém kvartále 2023. Tato čísla však dostane ČNB s takovým zpožděním, že budou spíše brána jako argument pro ponechání úrokových sazeb delší dobu beze změny než jako argument pro další růst úrokových sazeb.

Je určitě pozitivní, že exportně orientovaný průmysl jako celek přispěl k rychlejšímu ukončení mělké spotřebitelské recese v Česku. Na druhou stranu pohled do struktury českého průmyslu odhaluje řadu “slabých míst”. Navíc podnikatelské nálady v evropském průmyslu se v posledních měsících spíše zhoršovaly (podle PMI) a ukazovaly na možný pokles poptávky po průmyslovém zboží, daný v některých případech jednak efektem pandemického předzásobení nebo jako důsledek vyšší inflace zboží (oproti službám). Ať tak nebo tak, předpokládáme, že se česká ekonomika nebude ve své druhé půli moci opřít o průmysl tak výrazně jako na přelomu roku 2022 a 2023.

Další důležitou zprávou z dnešních průmyslových čísel jsou výsledky dynamiky průmyslových mezd. Průmyslové mzdy v březnu lehce zvolnily a rostly o 9,3 % - což je pro ČNB lehce uklidňující zpráva. Lehké zvolnění březnové dynamiky mezd ukazuje i náš nowcast, který aktuálně předpokládá, že se mzdová dynamika v prvním kvartále udrží v jednociferných hodnotách. Na druhou stranu avizované prudké zvýšení mezd v mladoboleslavské Škodě Auto (duben) a první výsledky našeho dubnového mzdového nowcastu ukazují na riziko další výraznější akcelerace mezd v druhém kvartále 2023. Tato čísla však dostane ČNB s takovým zpožděním, že budou spíše brána jako argument pro ponechání úrokových sazeb delší dobu beze změny než jako argument pro další růst úrokových sazeb.

(rp,prvnizpravy.cz,graf:PF,foto:arch.)