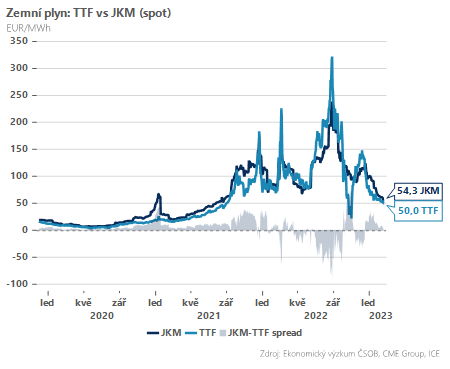

Evropský cenový benchmark TTF se poprvé od srpna 2021 sesunul pod hranici 50 EUR/MWh a vysílá jasný signál, že Evropa má to nejhorší v rámci energetické krize za sebou, píše Dominik Rusinko, analytik ČSOB.

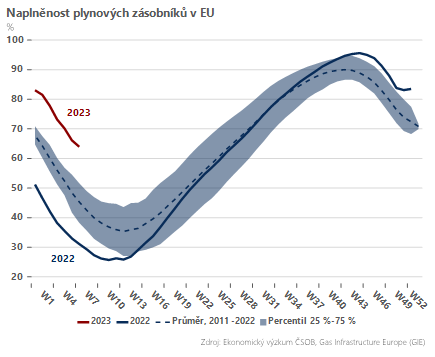

Tento pozitivní vývoj je dán hned několika faktory. Na straně poptávky jde o efekt neobvykle teplé zimy v kombinaci s energetickými úsporami, resp. destrukcí poptávky (z titulu vysokých cen). Na straně nabídky sehrálo roli zajištění alternativních dodávek, především ve formě LNG. Výsledkem je pak více než komfortní situace z pohledu zásob plynu: zatímco loni touto dobou byly v EU naplněny zásobníky pouze ze 33 %, v tomto roce je naplněnost dvojnásobná, tedy výrazně nad dlouhodobým průměrem.

A to je dobrá zpráva nejen směrem ke zbytku této zimy, ale hlavně k zimě 2023/2024, neboť tradiční letní plnění zásobníků bude startovat z velmi komfortní pozice. Právě nadstandardní naplněnost zásobníků sloužících jako pojistka proti případným výpadkům v dodávkách je pak jedním z hlavních argumentů, proč by se již nemělo opakovat extrémní napětí z minulého roku, kdy cena zemního plynu atakovala až 300 EUR/MWh.

Na straně druhé, ani pokračující pokles cen plynu směrem k úrovním mezi 15-20 EUR/MWh, na které byl v minulé dekádě zvyklý evropský spotřebitel a průmysl, se v tuto chvíli nezdá pravděpodobný. A to minimálně ze dvou důvodů; za prvé, levný plyn by znamenal oživení nemalé části poptávky. Právě její destrukce skrze vysoké ceny byla přitom zásadní pro rebalancování trhu v situaci, kdy Evropa nedokázala zcela nahradit ruské dodávky, což platí doposud.

Za druhé, Evropa bude potřebovat zůstat konkurenceschopná na LNG trhu, ze kterého aktuálně pokrývá více než dvě pětiny svých dodávek. To platí především ve vztahu k asijským zemím, jejichž cenový benchmark JKM se nyní nachází nad evropským TTF. Situaci navíc může z pohledu Evropy ještě zkomplikovat návrat Číny na LNG trh po plném otevření její ekonomiky. Prostor pro prudký, resp. setrvalý pokles cen plynu se tak zdá již relativně omezený, nejistota ohledně dalšího cenového vývoje však zůstává nadále enormní.

Tento pozitivní vývoj je dán hned několika faktory. Na straně poptávky jde o efekt neobvykle teplé zimy v kombinaci s energetickými úsporami, resp. destrukcí poptávky (z titulu vysokých cen). Na straně nabídky sehrálo roli zajištění alternativních dodávek, především ve formě LNG. Výsledkem je pak více než komfortní situace z pohledu zásob plynu: zatímco loni touto dobou byly v EU naplněny zásobníky pouze ze 33 %, v tomto roce je naplněnost dvojnásobná, tedy výrazně nad dlouhodobým průměrem.

A to je dobrá zpráva nejen směrem ke zbytku této zimy, ale hlavně k zimě 2023/2024, neboť tradiční letní plnění zásobníků bude startovat z velmi komfortní pozice. Právě nadstandardní naplněnost zásobníků sloužících jako pojistka proti případným výpadkům v dodávkách je pak jedním z hlavních argumentů, proč by se již nemělo opakovat extrémní napětí z minulého roku, kdy cena zemního plynu atakovala až 300 EUR/MWh.

Na straně druhé, ani pokračující pokles cen plynu směrem k úrovním mezi 15-20 EUR/MWh, na které byl v minulé dekádě zvyklý evropský spotřebitel a průmysl, se v tuto chvíli nezdá pravděpodobný. A to minimálně ze dvou důvodů; za prvé, levný plyn by znamenal oživení nemalé části poptávky. Právě její destrukce skrze vysoké ceny byla přitom zásadní pro rebalancování trhu v situaci, kdy Evropa nedokázala zcela nahradit ruské dodávky, což platí doposud.

Za druhé, Evropa bude potřebovat zůstat konkurenceschopná na LNG trhu, ze kterého aktuálně pokrývá více než dvě pětiny svých dodávek. To platí především ve vztahu k asijským zemím, jejichž cenový benchmark JKM se nyní nachází nad evropským TTF. Situaci navíc může z pohledu Evropy ještě zkomplikovat návrat Číny na LNG trh po plném otevření její ekonomiky. Prostor pro prudký, resp. setrvalý pokles cen plynu se tak zdá již relativně omezený, nejistota ohledně dalšího cenového vývoje však zůstává nadále enormní.

(rp,prvnizpravy.cz,foto:arch.)