Průmyslová produkce meziměsíčně poklesla o 3,7 % a meziročně tak zvolnila její dynamika více než jsme očekávali (na 3,1 % z 8,3 %), píše Jan Bureš, hlavní ekonom Patria Finance.

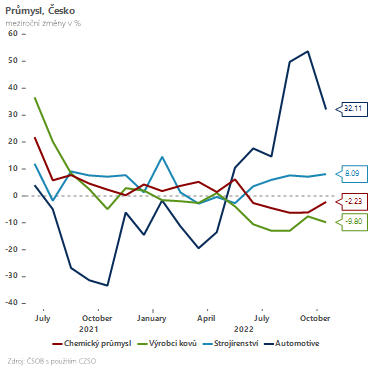

Velkým “hybatelem” celkových výsledků byl ovšem opět sektor automotive. Ten v průběhu léta díky lepší dostupnosti řady komponent a dostupnější logistice “doháněl ztracený čas”. Výroba v tomto sektoru proto v průběhu léta rostla o více než 50 % meziročně. Situace se na začátku podzimu opět lehce zhoršila a výroba motorových vozidel meziměsíčně poklesla (po sezónním očištění) o více než 10 %. I tak meziročně zůstává ve více než 30procentním plusu.

Mimo automotive se relativně daří i oborům bezprostředně navazujícím na automobilovou výrobu - jako jsou výrobci elektrických zařízení. Naopak pod setrvalým tlakem zůstávají některé energeticky náročné výroby v čele s výrobci kovů. Produkce základních kovů klesá šestý měsíc v řadě a meziročně je nižší skoro o 10 %. A při pohledu na nové zakázky jsou to právě producenti základních kovů, hutě a slévárenství, kde dochází také k meziročnímu poklesu nominální hodnoty nových zakázek. Celkově sice nové zakázky v průmyslu jako celku zůstávají v plusu přes 18 % (meziročně), to je ovšem opět statistika vychýlená sektorem automotive (+ 33 %). Navíc se jedná o nominální hodnotu zakázek, která je v dnešní době bezesporu ovlivněna vysokou inflací. Při pohledu do podnikatelských průzkumů v průmyslu se zdá být jasné, že očekávání hlavních odvětví českého průmyslu směrem k roku 2023 nijak optimistická nejsou.

Dnešní čísla tak zapadají do našeho odhadu pokračující recese - ve čtvrtém kvartále očekáváme pokles české ekonomiky o 0,6 % (mezikvartálně) a na začátku roku 2023 o dalších 0,2 %. Spotřeba domácností, jak naznačila poslední čísla z maloobchodu, bude prohlubovat svůj propad a exportně zaměřený průmysl v průběhu podzimu a zimy bude mít čím dál menší schopnost sehrávat “pozitivní” vyvažující roli.

(rp,prvnizpravy.cz,fgraf:PF,foto:arch.)