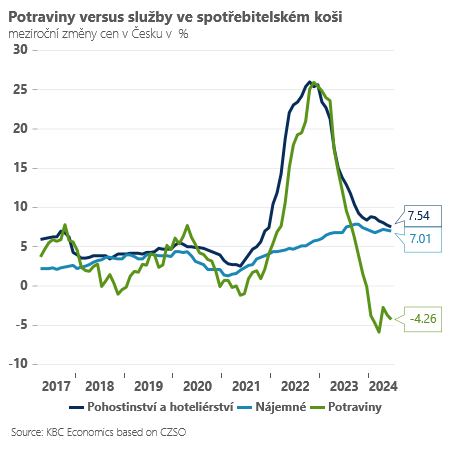

Oproti našim odhadům poklesly výrazněji ceny potravin, které překvapivě nehledě na výběrová šetření ČSÚ zlevnily napříč prakticky všemi kategoriemi. O něco výraznější byl také pokles v segmentu doprava, kde zlevňovaly nejen pohonné hmoty, ale i cena automobilů. Ale vidíme i o něco výraznější zvolňování inflačních tlaků v některých položkách jádrové inflace - inflační momentum výrazně zesláblo například u oděvů a obuvi a slábne také dál v klíčovém imputovaném nájemném.

Na druhé straně, řada služeb včetně pohostinství a hoteliérství nebo tržního nájemného si uchovává vysoké inflační momentum (5-7 %). Předpokládáme proto, že i když celková inflace byla v květnu výrazně pod prognózou ČNB (2,0 % versus 2,4 %), překvapení v jádrové inflaci tak výrazné nebude.

I tak však další zlevňování energií pravděpodobně v průběhu léta stlačí celkovou inflaci ještě níže pod cíl (dno očekáváme v srpnu v blízkosti 1,6 %). Ve druhé polovině roku pak bude postupně odeznívat pozitivní dopad potravin na meziroční inflaci a ta by tak přirozeně měla mířit výše - na konci roku ji předpokládáme mezi 2,5-3,0 %. Výraznou nejistotou jsou nadále rozkolísané ceny potravin, setrvačnost inflace služeb a další vývoj cen energií.

Relativně příznivý inflační výhled pro nejbližší měsíce se aktuálně potkává se špatným výkonem průmyslu, který bude pravděpodobně nutit centrální banku přepsat výhled pro hospodářský růst na nejbližší kvartál směrem dolů. To vše může v bankovní radě s novou srpnovou prognózou vracet do debat opět otázku snížení sazeb o “dalších 50bps”. To sice považujeme za málo pravděpodobné, avšak s nižším inflačním a hospodářským výhledem je možné, že centrální bankéři budou pokračovat letos v uvolňování měnové politiky “bez pauzy”.

Měníme proto náš výhled na sazby a očekáváme je na konci tohoto roku na 3,75 % (ze 4,0 %), konec roku 2025 neměníme (3,5 %). Více holubičí ČNB také není dobrou zprávou pro korunu, která se může dostávat lehčeji pod tlak.

I tak však další zlevňování energií pravděpodobně v průběhu léta stlačí celkovou inflaci ještě níže pod cíl (dno očekáváme v srpnu v blízkosti 1,6 %). Ve druhé polovině roku pak bude postupně odeznívat pozitivní dopad potravin na meziroční inflaci a ta by tak přirozeně měla mířit výše - na konci roku ji předpokládáme mezi 2,5-3,0 %. Výraznou nejistotou jsou nadále rozkolísané ceny potravin, setrvačnost inflace služeb a další vývoj cen energií.

Relativně příznivý inflační výhled pro nejbližší měsíce se aktuálně potkává se špatným výkonem průmyslu, který bude pravděpodobně nutit centrální banku přepsat výhled pro hospodářský růst na nejbližší kvartál směrem dolů. To vše může v bankovní radě s novou srpnovou prognózou vracet do debat opět otázku snížení sazeb o “dalších 50bps”. To sice považujeme za málo pravděpodobné, avšak s nižším inflačním a hospodářským výhledem je možné, že centrální bankéři budou pokračovat letos v uvolňování měnové politiky “bez pauzy”.

Měníme proto náš výhled na sazby a očekáváme je na konci tohoto roku na 3,75 % (ze 4,0 %), konec roku 2025 neměníme (3,5 %). Více holubičí ČNB také není dobrou zprávou pro korunu, která se může dostávat lehčeji pod tlak.

(rp,prvnizpravy.cz,foto:arch.)