Zápis ze září ostatně jako by trh připravoval na listopadový pokles sazeb a ten nakonec nepřišel. O prosincovém zasedání tak rozhodnou především domácí čísla a nálada na globálních trzích - zejména sázky na další pohyb sazeb v eurozóně a v USA a s tím související tlak na středoevropských devizových trzích.

Evropské indexy včetně Prahy oslabily, zámořské na tom byly lépe

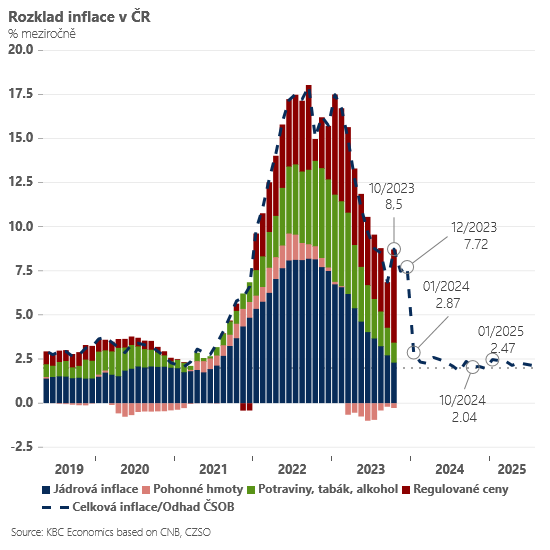

Z pohledu prosincového zasedání může být sice pro část bankovní rady nepříjemné zjištění, že říjnová inflace byla vyšší, než předpokládala listopadová prognóza (8,5 % versus 8,3 % odhadované ČNB). Jde však, jak jsme avizovali, primárně o efekt o něco vyšších cen potravin. Klíčové je, že jádrová inflace, která je zdrojem největších obav v bankovní radě naopak za poslední prognózou zaostala a zvolnila na 4,2 % (nejnižší úroveň od srpna 2021). A ostře sledované momentum jádrové inflace (sezónně očištěný meziměsíční anualizovaný růst jádrových cen) pokleslo výrazně pod dvě procenta (na 0,6 % a tříměsíční průměr na 1,4 %).Je to především důsledek překvapivého poklesu cen v sekci kultura a rekreace, a také zvolňování cenové dynamiky v pohostinství a hoteliérství. Pro centrální banku je toto bezesporu holubičí signál, který v kombinaci s posledními slabšími čísly z maloobchodu stále nechává ve hře první pokles sazeb v tomto roce.

Celkově je však z bankovní rady cítit velká opatrnost a obava z případné "měnově-politické chyby" (příliš brzkého snížení sazeb). Do prosincového zasedání budeme mít k dispozici ještě jedno inflační číslo a vývoj mezd za třetí kvartál 2023. Jasněji bude také ohledně nárůstu regulované složky u elektřiny a pravděpodobně i ohledně síly lednového přecenění (například podle cen permanentek a předplatných). Zatím držíme scénář prvního 25bps poklesu v prosinci, jestřábí vyznění pátečního zápisu ze zasedání bankovní rady však zvyšuje pravděpodobnost začátku cyklu v únoru 2024.

Z pohledu prosincového zasedání může být sice pro část bankovní rady nepříjemné zjištění, že říjnová inflace byla vyšší, než předpokládala listopadová prognóza (8,5 % versus 8,3 % odhadované ČNB). Jde však, jak jsme avizovali, primárně o efekt o něco vyšších cen potravin. Klíčové je, že jádrová inflace, která je zdrojem největších obav v bankovní radě naopak za poslední prognózou zaostala a zvolnila na 4,2 % (nejnižší úroveň od srpna 2021). A ostře sledované momentum jádrové inflace (sezónně očištěný meziměsíční anualizovaný růst jádrových cen) pokleslo výrazně pod dvě procenta (na 0,6 % a tříměsíční průměr na 1,4 %).Je to především důsledek překvapivého poklesu cen v sekci kultura a rekreace, a také zvolňování cenové dynamiky v pohostinství a hoteliérství. Pro centrální banku je toto bezesporu holubičí signál, který v kombinaci s posledními slabšími čísly z maloobchodu stále nechává ve hře první pokles sazeb v tomto roce.

Celkově je však z bankovní rady cítit velká opatrnost a obava z případné "měnově-politické chyby" (příliš brzkého snížení sazeb). Do prosincového zasedání budeme mít k dispozici ještě jedno inflační číslo a vývoj mezd za třetí kvartál 2023. Jasněji bude také ohledně nárůstu regulované složky u elektřiny a pravděpodobně i ohledně síly lednového přecenění (například podle cen permanentek a předplatných). Zatím držíme scénář prvního 25bps poklesu v prosinci, jestřábí vyznění pátečního zápisu ze zasedání bankovní rady však zvyšuje pravděpodobnost začátku cyklu v únoru 2024.

(rp,prvnizpravy.cz,foto:arch.)