Pro stabilní sazby hlasovalo pět členů bankovní rady, zatímco dva členové zvedli ruku pro růst sazeb o 50 bps.

Doprovodný komentář guvernéra ČNB byl lehce jestřábí. Nejzajímavějším momentem bylo přímé vymezení se guvernéra vůči očekávání trhu pro první polovinu roku 2023. Trh (sázející na pokles sazeb na začátku roku 2023) může být podle Michla překvapen eventuálním dalším růstem sazeb, pokud by se naplnila některá z pro-inflačních rizik. K těm ČNB řadí především rychlejší mzdový vývoj (oproti prognóze), příliš uvolněnou rozpočtovou politiku a hrozbu ztráty ukotvenosti inflačních očekávání.

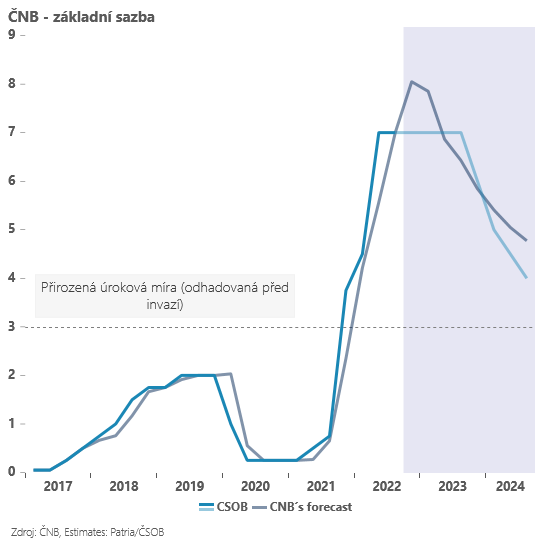

I po středečním zasedání nadále očekáváme pro nejbližší kvartály stabilitu sazeb na úrovni 7,0 %. Inflační očekávání v podnikovém sektoru sice podle našeho názoru nejsou dobře ukotvená a v prostředí relativně mělké recese (nejsme tak pesimističtí na výkon ekonomiky jako ČNB) bude inflace odeznívat pravděpodobně relativně dlouhou dobu. To se ovšem centrální banka bude dozvídat postupně a silné „nové argumenty“ pro růst sazeb budou na začátku nového roku chybět. Navíc předpokládáme, že lednová inflace může být nižší než naznačoval po dnešním zasedání guvernér - mluvil o blízkosti 20 %, zatímco nám vychází v tuto chvíli čísla v okolí 16 % (nejistota spojená s lednovým odhadem je však extrémní).

Na druhou stranu lehce jestřábí komunikace podle nás ukazuje, že holubičí většině v bankovní radě se příliš nelíbí tržní sázky na pokles sazeb v první polovině příštího roku a rozhodla se to jasně komunikovat. Pokles sazeb v první polovině roku je i podle nás velmi málo pravděpodobný, a to nejen kvůli přetrvávající dvouciferné inflaci, ale také kvůli pokračujícímu růstu úrokových sazeb v eurozóně. V základním scénáři počítáme nadále s prvním poklesem úrokových sazeb až ve čtvrtém kvartále roku 2023.

(rp,prvnizpravy.cz,foto:arch.)