![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_32c10542-cc53-11e6-9304-003048df98d0_d1139655eafac054c9c7e142afa990b3.jpg "[title]")

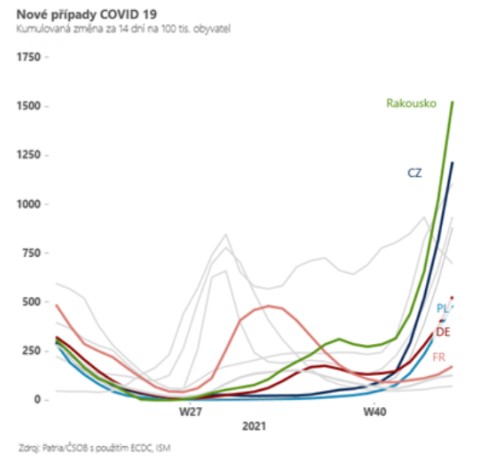

Počty nakažených v přepočtu na tisíc překročily úroveň sto (týdenní průměr) a dostáváme se pomalu ale jistě nad nejhorší čísla z října 2020 a března 2021. Situace se dramaticky zhoršuje také v sousedním Německu a Rakousku a pak také v Nizozemí a v Belgii. Nikde však s výjimkou Rakouska není situace tak dramatická jako v Česku. Naopak výrazně lepší čísla než severní Evropa hlásí jih v čele se Španělskem, Itálií a Francií. Částečně je to pravděpodobně důsledek vyšší proočkovanosti, částečně do jisté míry pomalejšího nástupu zimy, která už v loňském roce vedla k pozdějšímu nástupu zimní pandemické vlny.

Pro českou ekonomiku ale přicházejí nadále špatné zprávy i z průmyslu, který je zasažen výpadky v subdodávkách. Tvrdá čísla za čtvrtý kvartál ještě nejsou k dispozici, ale výrazný propad výroby ve Škodě Auto (v říjnu zhruba 50 % meziročně) se musel na průmyslu podepsat. A ani obnovení výroby v největší české automobilce během listopadu pravděpodobně výkon celého odvětví automotive nijak výrazně nevylepší.

Máme tak před sebou konec roku, ve kterém dostane sektor služeb další covidový zásah, který tentokrát bude zesílen problémy v průmyslu. Naše nowcasty (zatím bez tvrdých dat z průmyslu) ukazují, že česká ekonomika se může mezikvartálně propadnout o více než 2 %. Pak by mohla teoreticky zaostat i za poslední prognózou ČNB. I tak by však pravděpodobně růst sazeb na nejbližších zasedáních pokračoval dále, protože ČNB se dívá na nové vlny pandemie primárně jako na stagflační šok - to znamená takový šok, který sice sráží ekonomický výkon, ale současně posouvá ještě výš inflaci a inflační očekávání. Zvlášť ve chvíli, kdy je doprovázen dalším samovolným oslabováním české měny.

Pro českou ekonomiku ale přicházejí nadále špatné zprávy i z průmyslu, který je zasažen výpadky v subdodávkách. Tvrdá čísla za čtvrtý kvartál ještě nejsou k dispozici, ale výrazný propad výroby ve Škodě Auto (v říjnu zhruba 50 % meziročně) se musel na průmyslu podepsat. A ani obnovení výroby v největší české automobilce během listopadu pravděpodobně výkon celého odvětví automotive nijak výrazně nevylepší.

Máme tak před sebou konec roku, ve kterém dostane sektor služeb další covidový zásah, který tentokrát bude zesílen problémy v průmyslu. Naše nowcasty (zatím bez tvrdých dat z průmyslu) ukazují, že česká ekonomika se může mezikvartálně propadnout o více než 2 %. Pak by mohla teoreticky zaostat i za poslední prognózou ČNB. I tak by však pravděpodobně růst sazeb na nejbližších zasedáních pokračoval dále, protože ČNB se dívá na nové vlny pandemie primárně jako na stagflační šok - to znamená takový šok, který sice sráží ekonomický výkon, ale současně posouvá ještě výš inflaci a inflační očekávání. Zvlášť ve chvíli, kdy je doprovázen dalším samovolným oslabováním české měny.

Jan Bureš

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_31b6ca78-77f4-11e4-b9dc-003048df98d0_c04d0a336d1860574506017bb99f53ce.JPG "[title]")

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_a9414074-4f3a-102c-8d50-003048330e04_07f41481da8190e4cdf0cc01c76d57ca.jpg "[title]")

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_3237e449-768f-11ea-b311-003048df98d0_e0b093be0293b22393023285d186cfbd.png "[title]")